Jahreswechsel 2023/2024

Mit dem „Gesetz zur Stärkung der Aus- und Weiterbildungsförderung“ vom 17. Juli 2023 nimmt die Bundesregierung die fortschreitende Digitalisierung und angestrebte Klimaneutralität in den Fokus. Laut Gesetzesbegründung gilt es, die „Förderinstrumente der Arbeitsmarktpolitik für Beschäftigte und Ausbildungsuchende weiterzuentwickeln, um der beschleunigten Transformation der Arbeitswelt zu begegnen, strukturwandelbedingte Arbeitslosigkeit zu vermeiden, Weiterbildung zu stärken und die Fachkräftebasis zu sichern.“

Unser Fokus liegt nachfolgend auf den Reforminhalten zur Weiterbildungsförderung, die – sofern sie nicht bereits in Kraft getreten sind – am 1. April 2024 in Kraft treten werden.

Ergänzende Informationen finden sich auf den Seiten der Bundesagentur für Arbeit – zu gegebener Zeit dann auch in entsprechend aktualisierter Form.

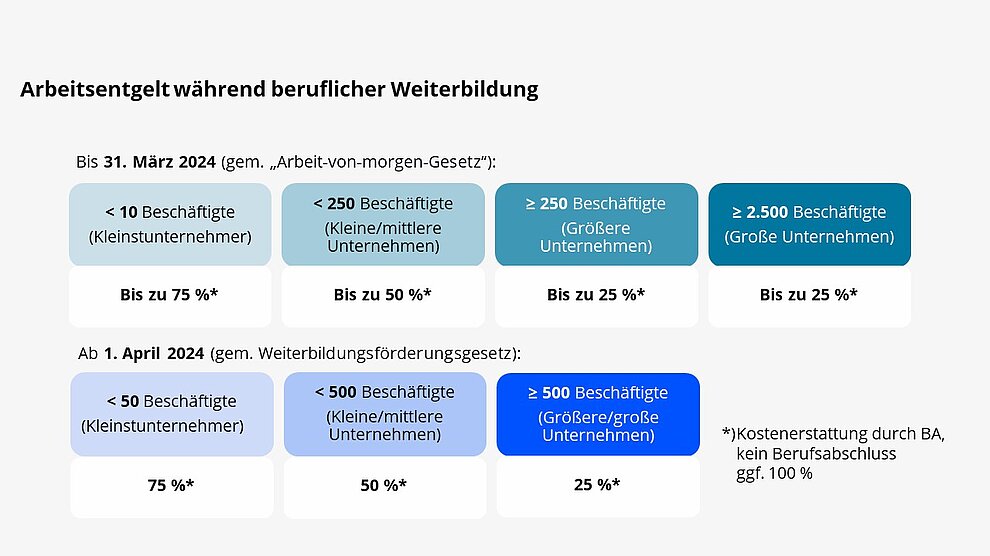

Mit dem „Arbeit-von-morgen-Gesetz“ ist 2020 der § 106a SGB III eingeführt worden. Dessen Ziel ist es, Anreize zu schaffen, Zeiten betrieblicher Kurzarbeit für Weiterbildungen zu nutzen. Zu diesem Zweck erhalten Arbeitgeber, die ihren Beschäftigten entsprechende Weiterbildungen anbieten:

Die Regelung konnte wegen der pandemiebedingten Sonderregelungen (vor allem zur Erstattung der SV-Beiträge) ihre Anreizwirkung bis dato noch nicht voll entfalten. Außerdem soll die Anreizwirkung auch außerhalb von Krisenzeiten ermittelbar sein. Da dies bei einer Befristung bis zum 31. Juli 2023 nicht zu gewährleisten war, wurde der Geltungszeitraum der Regelung um ein Jahr bis zum 31. Juli 2024 verlängert.

Für während der Kurzarbeit begonnene Maßnahmen sollen Förderleistungen ausschließlich nach dieser Sonderregelung und nicht nach § 82 SGB III erbracht werden (vgl. § 82 Abs. 8 SGB III n. F.), dies gilt für die Geltungsdauer des § 106a SGB III. So wird Arbeitgebern und Arbeitsagenturen eine einfache Umsetzung von Qualifizierungen während Kurzarbeit ermöglicht.

Um die Inanspruchnahme der bestehenden Weiterbildungsförderung zu vereinfachen, erfährt § 82 SGB III nach der letzten Revision im Jahr 2020 („Arbeit-von-morgen-Gesetz“) eine erneute Überarbeitung zum 1. April 2024. Durch feste Fördersätze und weniger Förderkombinationen soll die Transparenz erhöht und damit der Zugang zu Weiterbildungsangeboten für Arbeitgeber und Beschäftigte sowie die Umsetzung für die Arbeitsagenturen erleichtert werden.

So wird angesichts der Erkenntnis, dass strukturwandelinduzierte Weiterbildungsbedarfe in nahezu allen Wirtschaftsbereichen bestehen, bei den Voraussetzungen für die allgemeine Weiterbildungsförderung künftig auf die Betroffenheit der Tätigkeit vom Strukturwandel oder eine Weiterbildung in einem Engpassberuf verzichtet.

Um die Planungssicherheit für Arbeitgeber zu erhöhen, werden die Fördersätze ohne Auswahlermessen festgeschrieben und grundsätzlich in Höhe der Zuschüsse zu den Lehrgangskosten und zum Arbeitsentgelt pauschaliert; Sondertatbestände werden reduziert.

In die Förderung werden zukünftig auch Arbeitnehmer einbezogen, deren Berufsabschluss oder deren letzte nach § 82 SGB III geförderte Maßnahme zwei Jahre (bisher: vier Jahre) zurückliegt. Damit wird „den durch den technologischen Fortschritt bedingten kürzeren Innovationszyklen Rechnung getragen, die eine schnellere abermalige Anpassung der Kenntnisse und Fertigkeiten notwendig machen“.

Rein innerbetriebliche Maßnahmen sind von der Förderung durch die Bundesagentur für Arbeit ausgeschlossen. Es bestehen (weiterhin) die Erfordernisse, dass Maßnahme und Träger zertifiziert sind und die Maßnahme auf eine Dauer von mehr als 120 Stunden angelegt ist.

Unternehmen stehen aufgrund der Digitalisierung, demografischer Veränderungen und Dekarbonisierung vor gravierenden betrieblichen Veränderungen und werden kurzfristig einen relativ hohen Anteil ihrer Beschäftigten umfänglich nach-, weiter- und umqualifizieren müssen. Um schneller als bisher auf Weiterbildungsbedarfe reagieren zu können, wird für das neue Qualifizierungsgeld eine Träger-Zertifizierung, jedoch keine Maßnahme-Zertifizierung vorausgesetzt.

Zielgruppe des Qualifizierungsgeldes sind Beschäftigte, denen durch den Strukturwandel der Verlust von Arbeitsplätzen droht, bei denen Weiterbildungen jedoch eine zukunftssichere Beschäftigung im gleichen Unternehmen ermöglichen können.

Fördervoraussetzung sind strukturwandelbedingte Qualifizierungsbedarfe, welche die Weiterbildung eines erheblichen Teils der Belegschaft (≥ 20 Prozent bzw. ≥ 10 Prozent bei Betrieben < 250 Beschäftigte) erfordern, sowie eine entsprechende Betriebsvereinbarung oder einen entsprechenden betriebsbezogenen Tarifvertrag. Bei Kleinstunternehmern (< 10 Beschäftigte) ist anstelle einer Betriebsvereinbarung oder eines Tarifvertrags eine schriftliche Erklärung des Arbeitgebers ausreichend.

Das Qualifizierungsgeld wird als Entgeltersatz in Höhe von 60 Prozent (bzw. 67 Prozent für Arbeitnehmer, die beim Arbeitslosengeld die Voraussetzungen für den erhöhten Leistungssatz erfüllen würden) des Nettoentgeltes geleistet, welches durch die Weiterbildung entfällt – unabhängig von Betriebsgröße, Alter und Qualifikation der Beschäftigten.

Ohne Aufstockung durch den Arbeitgeber ist das Qualifizierungsgeld für die Beschäftigten also unattraktiver als die Weiterbildungsförderung nach § 82 SGB III.

Anders als beim Kurzarbeitergeld, bei dem sich der Arbeitsausfall ständig ändern kann und deshalb eine laufende Bemessung erfolgt, stehen vor Bewilligung des Qualifizierungsgeldes Dauer und Umfang der Weiterbildung fest. Die Bemessung wird auf Basis eines bereits abgerechneten Entgeltabrechnungszeitraums durch den Arbeitgeber vorgenommen. Der Entgeltabrechnungszeitraum umfasst in der Regel einen Abrechnungsmonat. Das Ist-Entgelt wird fiktiv unter Annahme des vereinbarten Umfangs des weiterbildungsbedingten Arbeitsausfalls berechnet.

Immer dann, wenn für die gleiche Maßnahme Förderleistungen nach § 82 SGB III beantragt wurden, ist eine Inanspruchnahme von Qualifizierungsgeld nicht möglich.

Anrechnung von Nebeneinkommen: Üben Arbeitnehmer während einer Zeit, für die sie Qualifizierungsgeld beziehen, eine Erwerbstätigkeit aus, wird das daraus erzielte Einkommen grundsätzlich wie beim Arbeitslosengeld in dem Kalendermonat, in dem die Tätigkeit neben der Weiterbildung ausgeübt wird, auf das Qualifizierungsgeld angerechnet; ebenso wie beim Arbeitslosengeld wird ein Freibetrag von 165 EUR gewährt.

Hinsichtlich der versicherungs- und beitragsrechtlichen Folgen in der Kranken-, Pflege-, Renten- und Arbeitslosenversicherung entspricht das Qualifizierungsgeld weitgehend dem Kurzarbeitergeld. Der Arbeitgeber zahlt das Qualifizierungsgeld auftragsweise aus und berechnet die Beiträge; DEÜV-Meldepflichten sind damit keine verbunden.

[Bearbeitungsstand: 20.10.2023]