Jahreswechsel 2023/2024

Die gesetzlichen Krankenkassen stellen in Abstimmung mit den anderen SV-Trägern seit 2001 mit sv.net eine systemgeprüfte Ausfüllhilfe für die elektronische Datenübermittlung zur Verfügung. Zuletzt nutzten rund 550.000 Arbeitgeber und deren Dienstleistungspartner sv.net, sie tauschen jährlich ca. 25 Mio. Transaktionen in 23 Fachverfahren mit den SV-Trägern und den berufsständischen Versorgungseinrichtungen aus. Im Rahmen des Siebten SGB IV-Änderungsgesetzes wurden der Umfang der Übermittlung und das Verfahren zur Nutzung gesetzlich legitimiert (§ 95a SGB IV).

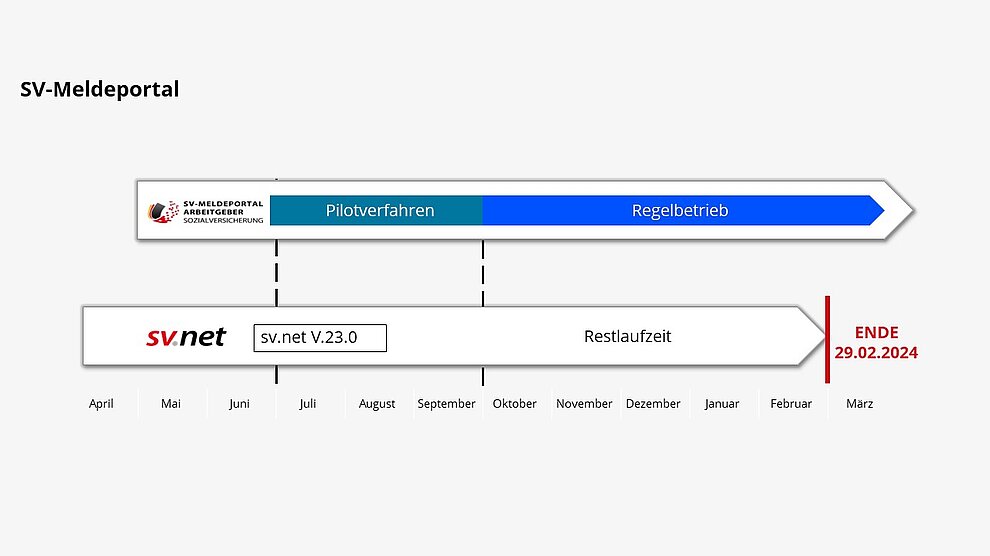

Zeitlicher Ablauf: Nach einer vorgeschalteten Pilotierungsphase ist das SV-Meldeportal am 4. Oktober 2023 für die breite Masse freigeschaltet worden.

In einer Übergangszeit bis zum 31. Dezember 2023 bleibt sv.net noch uneingeschränkt nutzbar, bevor es – ohne das übliche Jahreswechsel-Update – am 29. Februar 2024 nach 23 Jahren erfolgreicher Laufzeit für immer abgeschaltet wird.

Wir beschränken uns auf eine Darstellung der wichtigsten Rahmenbedingungen, informieren Sie sich daher bitte ggf. zusätzlich anhand der Anleitungen (YouTube-Videos), FAQs etc. unter: www.sv-meldeportal.de

Das SV-Meldeportal ist eine reine Webanwendung und kann mittels Internet-Browser aufgerufen werden.

Die Anwendung ist als responsive Webdesign gestaltet und kann so auf die Eigenschaften des jeweils benutzten Endgeräts reagieren. Damit können neben dem klassischen PC auch Handy und Tabletcomputer genutzt werden. Die Benutzerschnittstelle des SV-Meldeportals wird barrierefrei nach BITV 2.0 sein.

Die Webanwendung wird auf zwei redundanten Server-Systemen in zwei getrennten, hochsicheren Rechenzentren der ITSG betrieben. Mit einer Zertifizierung nach ISO 27001 muss die ITSG die Wirksamkeit ihres Informationssicherheitsmanagementsystems (ISMS) objektiv, glaubwürdig und regelmäßig in Audits nachweisen. Der GKV-Spitzenverband führt regelmäßig Sicherheitsaudits durch.

Das SV-Meldeportal bietet eine gestufte Personalverwaltung mit Historienführung unter Nutzung des Online-Speichers an. Für die Mitarbeitenden eines Unternehmens werden unter der Betriebsnummer die Basisdaten wie Name, Anschrift, Geburtsdatum und Versicherungsnummer erfasst. Die in Meldungen für die Mitarbeitenden erfassten Daten werden automatisch in die Stammdaten mit Bezug auf den Monat des Meldedatums übernommen. Damit ist es möglich, spätere Meldungen einzelnen Zeiträumen zuzuordnen.

Online-Datenspeicher

Insbesondere kleinere Betriebe sind den Anforderungen, vollelektronisch im Dialog erreichbar zu sein und alle Daten vorzuhalten sowie für einen Abruf bereitzustellen, nur begrenzt gewachsen. Mit dem SV-Meldeportal wird vorrangig für Kleinstarbeitgeber (max. 10 Arbeitnehmer) ein Angebot geschaffen, diese Daten optional in einem zentralen, sicheren Online-Speicher vorhalten zu können. Aber auch mittelständische und große Unternehmen, Selbstständige, die öffentliche Verwaltung sowie Zahlstellen können ihn nutzen.

Das SV-Meldeportal bietet mit dem Online-Speicher einen „elektronischen Aktenschrank“ für die Speicherung von Firmen-, Mitarbeiter- und Meldedaten an. Der Aktenschrank ist verschlüsselt, eindeutig einer Betriebsnummer zugeordnet und damit kann der Zugriff zum Schreiben und Lesen nur von den jeweils registrierten Nutzern eines Unternehmens verwaltet werden. Ein Zugriff ohne Legitimation eines Nutzers, der eigenständig die Zugriffsrechte verwaltet, ist weder der ITSG noch den SV-Trägern möglich. Der Datenbestand eines Aktenschranks wird für fünf Jahre vorgehalten. Die ITSG führt laufend zentrale Datensicherungen durch.

Mandatsverwaltung

Arbeitgeber, die für mehr als eine Betriebsnummer Daten mit den SV-Trägern austauschen, oder Dienstleistungspartner, die für mehrere Arbeitgeber die Entgeltabrechnung und das Meldewesen übernehmen, können eine strukturierte Mandantsverwaltung nutzen. Der Arbeitgeber kann beispielsweise einer Steuerberatung für einen frei bestimmbaren Zeitraum ein Mandat übertragen, die in seinem Auftrag Meldungen mit SV-Trägern austauscht. Voraussetzung hierfür ist die Nutzung der Multi-Mandanten-Version, die Funktionalität wird angesteuert über Verwaltung/Firma/Mandatsverwaltung:

Angelehnt an die europäischen Regelungen wird basierend auf dem Onlinezugangsgesetz (OZG) in Deutschland ein Portalverbund etabliert, der Bürgern und Unternehmen einen digitalen Zugang zu allen Angeboten der Verwaltung ermöglicht. Der IT-Planungsrat von Bund und Ländern hat beschlossen, das „Einheitliche Unternehmenskonto“ auf der Basis von ELSTER umzusetzen.

Im Zuge der Registrierung erhalten Unternehmen oder Selbstständige ein ELSTER-Organisationszertifikat. Dieses wird für die einmalige Registrierung und danach für jede Anmeldung am SV-Meldeportal benötigt – ohne Organisationszertifikat ist eine Registrierung ausgeschlossen.

Der Registrierungsprozess dauert i. d. R. mehrere Tage und kann sich bei nicht vorhandenem ELSTER-Organisationszertifikat noch einmal um einige Tage verlängern!

Ausnahmen: Ausländische Unternehmen, Selbstständige und Beschäftigte, die das SV-Meldeportal ausschließlich für Beantragung und Abruf von A1-Bescheinigungen nutzen wollen, können eine BUND-ID beantragen, mit der eine Registrierung am SV-Meldeportal ab dem 1. Januar 2024 alternativ durchgeführt werden kann.

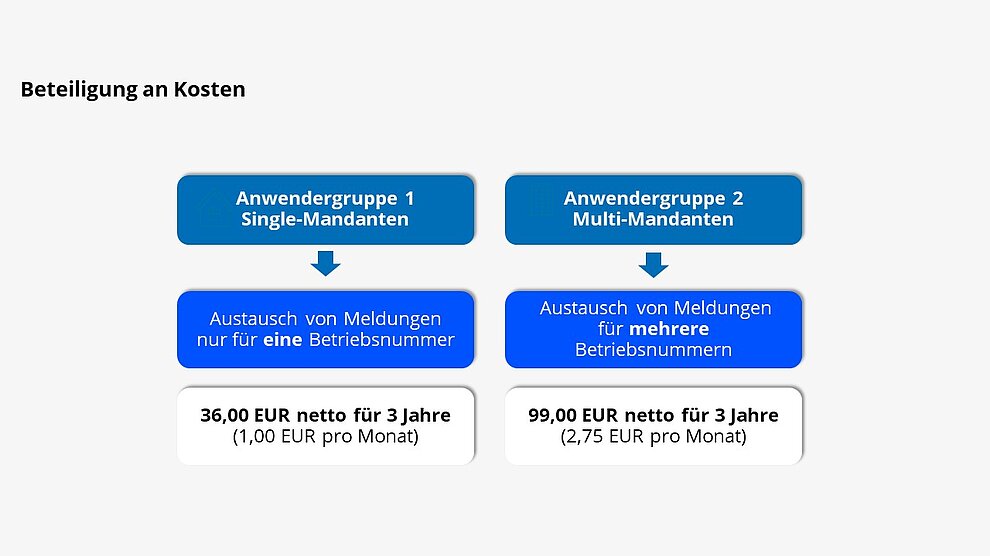

Anwendergruppe 1

Single-Mandant: Abgabe von Meldungen nur für eine Betriebsnummer 36,00 EUR (nur 1,00 EUR pro Monat), zzgl. gültiger MwSt.

Anwendergruppe 2

Multi-Mandanten: Abgabe von Meldungen für mehrere Betriebsnummern 99,00 EUR (nur 2,75 EUR pro Monat), zzgl. gültiger MwSt.

Nutzer, die sich im Zeitraum bis zum 31. März 2024 registrieren, können grundsätzlich für mehrere Betriebsnummern Daten austauschen und auch Mandate verwalten. Erst im Herbst 2024 müssen sie sich im Zuge der kostenpflichtigen Lizenzierung für eine der beiden Anwendergruppen entscheiden.

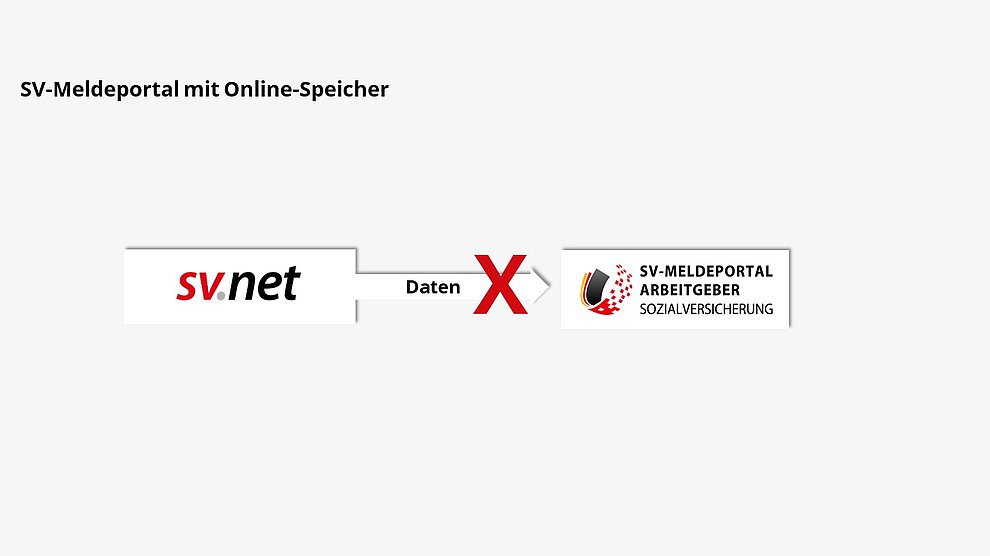

Ein Umbau bzw. eine Erweiterung von sv.net nach aktuellen Vorgaben wäre nicht wirtschaftlich und an einigen Stellen technisch ohne komplette Neuentwicklung nicht möglich gewesen.

Da die Datenstruktur des SV-Meldeportals mit sicherer Datenverschlüsselung nicht mit der von sv.net kompatibel ist und ein Import mit Datenkonvertierung zu fehleranfällig gewesen wäre, können keine Daten aus sv.net/comfort in das SV-Meldeportal übernommen werden.

Des Weiteren standen dem auch mehrere fachliche Vorgaben, die der Sicherheit der Datenhoheit dienen, wie beispielsweise die Zuordnung von Datensätzen zu einer Betriebsnummer, welche im SV-Meldeportal angelegt sein muss, entgegen.

Die elektronisch unterstützte Betriebsprüfung (kurz: euBP) wird durch das SV-Meldeportal zum Start noch nicht unterstützt, es unterstützt lediglich die Betriebsprüfung nach § 28p SGB IV.

Bereits mit dem Dritten Bürokratieentlastungsgesetz (BEG III) vom 22. November 2019 wurde mit § 109 SGB IV die gesetzliche Grundlage für die Einführung der elektronischen Arbeitsunfähigkeitsbescheinigung (eAU) gelegt. Sowohl mit dem Siebten als auch mit dem Achten SGB IV-Änderungsgesetz ist weiter am eAU-Verfahren gefeilt worden. Und weitere Verbesserungen stehen in Kürze bevor.

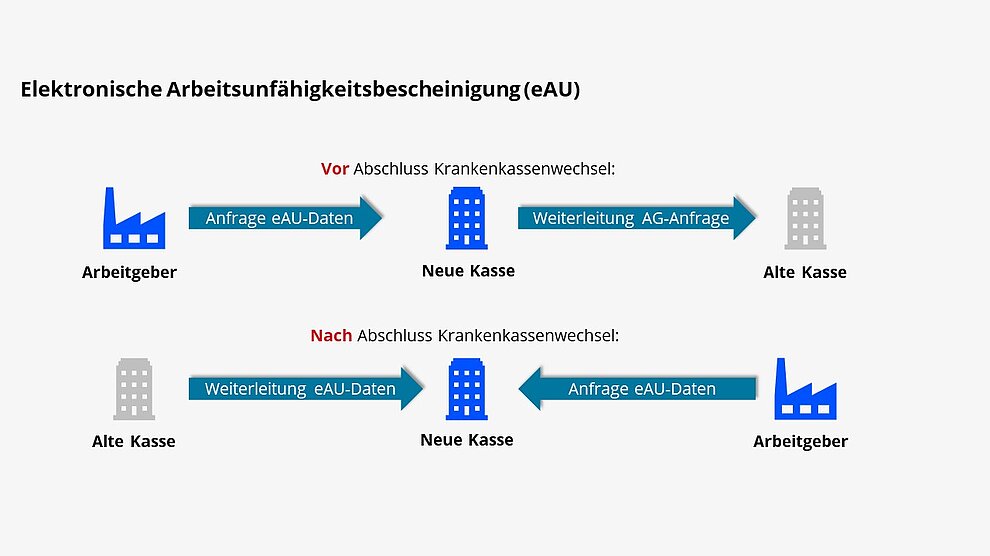

Mit dem Krankenhauspflegeentlastungsgesetz (KHPflEG) vom 20. Dezember 2022 ist mit dem Ziel der Vermeidung von Rückmeldungen wegen Unzuständigkeit der Krankenkasse § 304 Abs. 2 SGB V erweitert worden: Im Falle des Wechsels der Krankenkasse ist die zuvor zuständige Krankenkasse verpflichtet, der neuen Krankenkasse die AU-Daten für Zeiten nach dem Versicherungsende zu übermitteln.

Für die Übermittlung wird ein maschinelles Datenaustauschverfahren zwischen den Krankenkassen etabliert. Das Weiterleitungsverfahren zur eAU soll am 1. April 2024 starten.

Hintergrund: Das neue Weiterleitungsverfahren soll sicherstellen, dass die eAU-Daten auch dann der zuständigen Krankenkasse vorliegen, wenn vor Abschluss des Kassenwechsels entweder

Nach Abschluss des Kassenwechsels waren bisher alle nach dem Versicherungsende verarbeiteten AU-Daten durch die bisher zuständige Krankenkasse zu löschen und durften nicht weitergegeben werden. Eine hierdurch bedingte unnötige Belastung von Arztpraxen und Patienten/Arbeitnehmern, auch im Hinblick auf die im Nachgang folgende Abfrage des Arbeitgebers, soll durch die Etablierung des neuen Regelprozesses vermieden werden. Dieser besteht in einer proaktiven (ohne Anforderung) Weiterleitung der eAU-Daten durch die bisher zuständige an die neue Krankenkasse (Ausnahmen: Arbeitnehmer wechselt in die PKV oder ins Ausland).

Die Arbeitgeber haben die eAU-Daten mit einem systemgeprüften Programm oder einer Ausfüllhilfe bei der Krankenkasse abzurufen, bei welcher zum anzufragenden Zeitpunkt (Datenfeld AU_ab_AG) die Versicherung besteht. Dies ist regelmäßig die neue Kasse, welche dem Arbeitgeber vom Arbeitnehmer mitgeteilt wurde.

Abhängig von der erfolgten Vorlage der eGK bzw. welche eGK in der Arztpraxis vorgelegt wurde, kann vor Abschluss des Kassenwechsels die Situation eintreten, dass eAU-Zeiten sowohl bei der neuen als auch der bisher zuständigen Krankenkasse eingehen. Wie bereits erwähnt erfolgt die Weiterleitung jedoch erst dann, wenn die neue Kasse vollständig zuständig geworden ist, also der Kassenwechsel abgeschlossen wurde.

Für die Bereitstellung der eAU-Daten ist die Krankenkasse zuständig, bei welcher die AU-Daten von den Ärzten eingegangen sind. Hierdurch kann es notwendig sein, dass für Zeiträume vor Abschluss des Kassenwechsels auch die bisher zuständige Krankenkasse eAU-Daten bereitstellen muss, weil diese eAU-Daten der neuen Krankenkasse noch nicht proaktiv zur Verfügung gestellt wurden.

Damit für die Arbeitgeber eine Möglichkeit zum zeitnahen Abruf der eAU-Daten sichergestellt ist, wird der Datenabruf des Arbeitgebers 1:1 an die bisher zuständige Krankenkasse weitergeleitet, wenn

Sofern eine Weiterleitung der Arbeitgeberanfrage durch die neue Krankenkasse erfolgt, übermittelt sie dem Arbeitgeber eine Zwischennachricht mit Kennzeichen „04“. Gehen bei ihr innerhalb von 14 Tagen noch eAU-Daten ein, übermittelt sie diese wie üblich proaktiv dem Arbeitgeber.

Keine Weiterleitung erfolgt, wenn der neuen Krankenkasse bereits eAU-Daten vorliegen sollten, obwohl der Kassenwechsel noch nicht abgeschlossen ist.

Ist der Kassenwechsel bereits abgeschlossen, erfolgt ebenfalls keine Weiterleitung der Arbeitgeberanfrage an die bisher zuständige Krankenkasse. Denn ab diesem Zeitpunkt erfolgt die Beantwortung entsprechender Anfragen nur durch die neue Kasse, dazu hat sie die eAU-Daten proaktiv von der bisher zuständigen Kasse weitergeleitet bekommen.

Diese neue Meldepflicht ist ein Novum, da erstmalig im DEÜV-Meldeverfahren der Beginn und das Ende einer Fehlzeit gemeldet werden und nicht wie bislang die Fehlzeit als Meldetatbestand eine Unterbrechungsmeldung auslöst. Damit grenzen sich die Elternzeit-Meldungen von der fachlichen Struktur des DEÜV-Meldeverfahrens ab, zumal sie ungeachtet bestehender Meldetatbestände (z. B. Unterbrechungsmeldung wegen Elternzeit) zusätzlich abzugeben sind. Aufgrund dieser Sonderstellung werden die Elternzeit-Meldungen mit einem gesonderten Datensatz Fehlzeit (DSFZ) abgebildet.

Mit dem Achten SGB IV-Änderungsgesetz ist eine Rechtsgrundlage geschaffen worden, wonach Arbeitgeber den Beginn und das Ende der Elternzeit künftig der zuständigen Krankenkasse zu melden haben (§ 28a Abs. 1 Satz 1 Nr. 4 und 4a SGB IV). Die nähere Ausgestaltung der Meldepflicht ergibt sich aus § 12 Abs. 6 DEÜV:

Die Meldepflicht tritt nur ein, sofern die Beschäftigung durch Wegfall des Anspruchs auf Entgelt unterbrochen wird. Wie bei der Pflicht zur Abgabe der originären Unterbrechungsmeldung muss diese Unterbrechung mindestens einen Kalendermonat andauern. Diese Kalendermonatsfrist gilt nur für krankenversicherungspflichtig Beschäftigte, für freiwillig Versicherte soll sichergestellt werden, dass die Beitragsberechnung und der Beitragsbescheid auch bei Elternzeiten von weniger als einem Kalendermonat zeitnah geändert werden können.

Die SV-Spitzenorganisationen haben festgelegt, dass

zu übermitteln ist; eine kombinierte Beginn- und Ende-Meldung ist nicht vorgesehen. Wie immer gilt auch hier, dass der zugrundeliegende Tatbestand (Fehlzeit Elternzeit) von der Abrechnungssoftware maschinell erkannt und die Meldung automatisch ausgelöst wird.

Ausnahmen: Von der neuen Meldepflicht ausgenommen sind geringfügig Beschäftigte (§ 28a Abs. 9 SGB IV) und privat krankenversicherte Arbeitnehmer.

In Bestandsfällen, also wenn Arbeitnehmer sich über den 31. Dezember 2023 hinaus in Elternzeit befinden, sind keine Meldungen zur Elternzeit abzugeben, auch keine Ende-Meldungen („37“). Wie bisher sind diese Fälle bilateral zwischen den Beteiligten zu klären.

Die Meldepflicht entsteht also erstmalig bei Elternzeiten, die ab dem 1. Januar 2024 beginnen, dabei sollte das Folgende beachtet werden:

Endet das sozialversicherungsrechtliche Beschäftigungsverhältnis während der Elternzeit, ist eine Ende-Meldung („37“) mit dem Datum des Beschäftigungsendes zusätzlich zur Abmeldung („30“) abzugeben.

Sofern während der Elternzeit eine mehr als geringfügige Beschäftigung aufgenommen wird, endet der Erfüllungszweck der neuen Meldepflicht. Vor diesem Hintergrund ist – ungeachtet der arbeitsrechtlich vereinbarten und dem Grunde nach weiterhin bestehenden Elternzeit – bei einer temporären Aufnahme einer mehr als geringfügigen Beschäftigung beim selben Arbeitgeber eine Ende-Meldung abzugeben. Der anzugebende Meldezeitraum endet mit dem Tag vor Aufnahme der Beschäftigung. Bei Beendigung der temporären mehr als geringfügigen Beschäftigung ist erneut eine Beginn-Meldung abzugeben, sofern weiterhin Elternzeit besteht.

Bei Aufnahme einer (temporären) geringfügigen Beschäftigung beim selben Arbeitgeber während der Elternzeit entstehen hingegen keine Meldepflichten hinsichtlich der Elternzeit.

Zu beachten ist, dass in den Geringfügigkeits-Richtlinien den Arbeitgebern aus pragmatischen Gründen empfohlen wird, in diesen Fällen gegenüber der zuständigen Krankenkasse eine Abmeldung mit dem Abgabegrund „31“ (Krankenkassenwechsel) abzugeben.

Bei einem Krankenkassenwechsel ist zum Zeitpunkt des Wechsels gegenüber der neuen Krankenkasse eine Beginn-Meldung („17“) abzugeben. Die Abgabe einer Ende-Meldung an die bisherige Krankenkasse ist nicht erforderlich.

BEISPIEL KASSENWECHSEL

Eine sozialversicherungspflichtig Beschäftigte nimmt Elternzeit vom 1. September 2024 bis 31. August 2025, zum 1. Juli 2025 wechselt sie die Krankenkasse.

An Krankenkasse A ist keine Ende-Meldung aufgrund des Kassenwechsels zu übermitteln.

Die Arbeitgeber sind verpflichtet, aus Anlass der Aufnahme einer sozialversicherungsrechtlichen Beschäftigung Meldungen an die zuständige Krankenkasse abzugeben. Häufig liegen weder zum Zeitpunkt der Einstellung noch zum Zeitpunkt der Abgabe der Meldung vollständige Informationen dazu vor (z. B. Name der Krankenkasse im Personalfragebogen unvollständig angegeben). Der Gesetzgeber hat deshalb im Rahmen des Achten SGB IV-Änderungsgesetzes eine Rechtsgrundlage geschaffen, auf deren Grundlage die zuständige Krankenkasse beim GKV-Spitzenverband elektronisch abgefragt werden kann. Die SV-Spitzenorganisationen haben hierzu die „Grundsätze zum elektronischen Abruf der zuständigen Krankenkasse nach § 28a Absatz 3e SGB IV“ aufgestellt.

Vom 1. Januar 2024 an erhalten Arbeitgeber die Möglichkeit, die zuständige Krankenkasse durch elektronischen Abruf beim GKV-Spitzenverband zu ermitteln und durch Verarbeitung der zurückgemeldeten Betriebsnummer (BBNR) der Krankenkasse eine korrekte und fristgerechte Meldung abzugeben.

Abfragen dürfen allerdings nur dann erfolgen, wenn dem Arbeitgeber trotz vorheriger Aufforderung an den Beschäftigten „keine, unvollständige oder falsche Angaben über die Mitgliedschaft in einer Krankenkasse des Beschäftigten für die Erstattung von Meldungen vorliegen“.

Arbeitgeber, aber z. B. auch Zahlstellen von Betriebsrenten können die Abfrage mit dem Nachrichtentyp „Abfrage Mitgliedschaft Krankenkasse“ im XML-Format über den GKV-KomServer an die Annahmestelle des GKV-Spitzenverbandes übermitteln. In der Abfrage muss lediglich die Versicherungsnummer (VSNR) des betreffenden Beschäftigten angegeben werden.

Eine Übermittlung der Abfrage ist in der Zeit von Montag bis Freitag möglich. Aufgrund des zu erwartenden Abfragevolumens wird der GKV-Spitzenverband den Arbeitgebern innerhalb von 24 Stunden eine Antwort zusenden. Das Abfrageverfahren wird ohne Stornierungsmöglichkeit umgesetzt.

Abhängig von den Rückmeldungen der Krankenkassen an den GKV-Spitzenverband sendet dieser eine Rückmeldung mit dem Nachrichtentyp „Angabe Mitgliedschaft Krankenkasse“ an den Arbeitgeber/die abfragende Stelle:

Bei Ziffer 1 wird zusätzlich die Betriebsnummer (BBNR) der Krankenkasse angegeben, bei der zum Zeitpunkt des Abrufs eine Mitgliedschaft besteht.

Bei Ziffer 2 ist der Arbeitgeber verpflichtet, weitere Ermittlungen beim Beschäftigten vorzunehmen.

Die Rückmeldung des GKV-Spitzenverbandes ersetzt nicht die elektronische Mitgliedsbestätigung der Krankenkasse. Diese bleibt bei Anmeldung eines neuen Beschäftigten oder bei Kassenwechsel maßgebend für die Beurteilung der zuständigen Krankenkasse.

Als Reaktion auf eine erstmalige DEÜV-Anmeldung eines Arbeitnehmers durch einen Arbeitgeber, für den noch kein Arbeitgeberkonto besteht, wurden jahrzehntelang von den Einzugsstellen Fragebögen in Papierform versandt, um alle erforderlichen Daten einzuholen. Laut Gesetzesbegründung zum Siebten SGB IV-Änderungsgesetz gab es z. B. im Jahr 2018 rund 19,3 Mio. Anmeldungen. Nach Schätzung des GKV-Spitzenverbandes erfolgt eine Datenanforderung in rund zehn Prozent der Fälle. Der Aufwand pro Rückantwort liegt nach Auskunft von Arbeitgebern bei durchschnittlich ca. 20 Minuten. Bei rund 1,93 Mio. Fällen kommt es zu einer Einsparung von geschätzt 24,13 Mio. Euro jährlich. Dies erschien im Zuge der voranschreitenden Digitalisierung nicht mehr zeitgemäß.

Die gesetzliche Legitimation für ein die Papierfragebögen ersetzendes Datenaustauschverfahren erfolgte mit dem Siebten SGB IV-Änderungsgesetz in § 28a Abs. 3b SGB IV, die technische Umsetzung als Teilverfahren im Rahmen des bereits seit längerem bestehenden Qualifizierten Meldedialogs.

Die elektronische Anforderung der notwendigen Arbeitgeberdaten erfolgt im Rahmen des Qualifizierten Meldedialogs mit Datensatz Krankenkassenmeldung (DSKK). Hierzu wurde in den DSKK ein neuer Abgabegrund 06 für die Anforderung der Arbeitgeberdaten aufgenommen.

Der Impuls für die Einrichtung eines Arbeitgeberkontos ist grundsätzlich die erstmalige Anmeldung eines Arbeitnehmers. Darüber hinaus kann eine Anforderung auch erfolgen, wenn im ersten eingehenden Beitragsnachweis-Datensatz eine Betriebsnummer angegeben ist, unter der kein aktives Arbeitgeberkonto besteht.

Die Rückmeldung der für die Einrichtung eines Arbeitgeberkontos notwendigen Angaben erfolgt mit dem neuen Datensatz Arbeitgeberkonto (DSAK) mit Abgabegrund 01, der Arbeitgeber hat mindestens zu übermitteln:

Darüber hinaus kann der Arbeitgeber eine abweichende Korrespondenzanschrift (DBKO) und/oder von ihm bevollmächtigte Dienstleister wie Steuerberater oder Rechenzentren (DBDL) mitteilen.

Mit dem DBSL kann der Arbeitgeber die Einzugsstelle ermächtigen, fällige Beiträge mittels Lastschrift wiederkehrend einzuziehen. Ein Widerruf des SEPA-Lastschriftmandats bedarf allerdings der Schriftform, deshalb führt eine Stornierung eines bereits übermittelten DBSL nicht automatisch zum Widerruf eines bereits erteilten SEPA-Lastschriftmandats.

Auch Änderungen in den jeweiligen Arbeitgeberdaten können über den Qualifizierten Meldedialog übermittelt werden. Hierfür sieht der DSAK den Abgabegrund 02 (Änderungsmeldung) vor. Solche Änderungsmeldungen können auch für alle bereits länger bestehenden Arbeitgeberkonten abgegeben werden. Sofern ein Datensatz mit Grund 02 übermittelt wird, muss in den einzelnen Datenbausteinen das Datum angegeben werden, ab dem die Änderung Gültigkeit haben soll.

Die SV-Spitzenorganisationen haben zwischenzeitlich neue Festlegungen zum DSAK getroffen:

Angabe der Hauptbetriebsnummer

In der Praxis hat sich herausgestellt, dass im Feld BETRIEBSNUMMER-VERURSACHER im DSAK von den Arbeitgebern nicht in jedem Fall die Hauptbetriebsnummer angegeben wurde, sondern teilweise lediglich eine Betriebsnummer eines Beschäftigungsbetriebes. Um dies zukünftig zu vermeiden, wurde dieses Feld zum 1. Januar 2024 in HAUPTBETRIEBSNUMMER umbenannt.

Angabe der Rechtsform

Ab dem 1. Januar 2024 sind im DSAK zusätzliche Angaben zur Rechtsform zu machen; Grundlage bildet die Code-Tabelle der Bundesagentur für Arbeit (BA), die auch schon im Datensatz Betriebsdatenpflege (DSBD) genutzt wird. Einer gewöhnlichen Gesellschaft mit beschränkter Haftung (GmbH) ist danach die Schlüsselzahl „350 01“ zugewiesen.

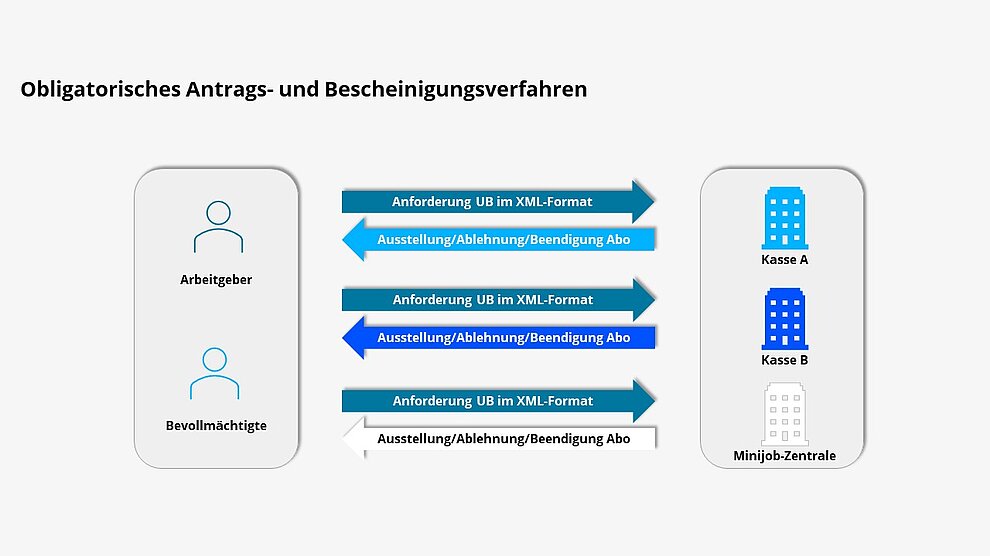

Sinn und Zweck von Unbedenklichkeitsbescheinigungen (UB) ist der Nachweis der Zuverlässigkeit und Leistungsfähigkeit; mit ihnen wird bescheinigt, dass

Insbesondere bei Vergabeverfahren von öffentlichen Aufträgen, der Nachweisführung im Zusammenhang mit der Durchgriffshaftung im Baugewerbe sowie in anderen insoweit einbezogenen Branchen (Fleischwirtschaft, Kurier-/Express-/Paketbranche) als auch im Bereich der Arbeitnehmerüberlassung sind UB von Bedeutung.

Nach Maßgabe des Onlinezugangsgesetzes (OZG) soll auch dieses Verwaltungsverfahren digital angeboten werden – der Weg dahin erfolgte in drei Schritten: Im ersten Schritt wurden die Inhalte und die an die Ausstellung geknüpften Voraussetzungen definiert, seit dem 1. Januar 2022 verwenden alle Krankenkassen ein einheitliches Bescheinigungsmuster (in Papierform). In einem zweiten Schritt wurde – spätestens ab 1. Juli 2022 – das sog. Abonnentenmodell etabliert. Vom 1. Januar 2024 an gilt das elektronische Antrags- und Bescheinigungsverfahren.

Ab 1. Januar 2024 obligatorisch: Nach dem Achten SGB IV-Änderungsgesetz wird die UB in ein elektronisches Antrags- und Bescheinigungsverfahren überführt (§ 108b SGB IV). Die nähere Ausgestaltung des Verfahrens bestimmt der GKV-Spitzenverband bundeseinheitlich in Grundsätzen.

Die Unternehmen werden insbesondere im Bereich der Generalunternehmerhaftung von einem erheblichen bürokratischen Aufwand entlastet. Laut Gesetzentwurf wird von einer Entlastung von circa 15 Minuten pro Fall und einer Sachkosteneinsparung (Porto, Papier, Kopien) von rund 1,20 EUR ausgegangen. Bei rund 10 Millionen Fällen bedeutet das eine laufende Entlastung an Personalkosten von 90,75 Millionen Euro sowie von 12 Millionen Euro Sachkosten.

Arbeitgeber haben die Unbedenklichkeitsbescheinigungen elektronisch bei der zuständigen Einzugsstelle mit dem Nachrichtentyp „Antrag UB“ im XML-Format aus einem systemgeprüften Entgeltabrechnungsprogramm oder aus einer systemgeprüften Ausfüllhilfe (z. B. SV-Meldeportal) zu beantragen. Dabei können sie auswählen, ob die UB einmalig oder im Abonnentenmodell ausgestellt werden soll.

Bei Wahl des Abonnentenmodells entscheidet der Arbeitgeber, dass die Bescheinigungen automatisiert ohne erneuten Antrag in einem bestimmten Turnus ausgestellt werden sollen. Dabei stehen eine monatliche, vierteljährliche oder halbjährliche Ausstellung zur Auswahl, zusätzlich ist das Beginn-Datum anzugeben.

Die Laufzeit des Abos ist in zeitlicher Hinsicht grundsätzlich nicht begrenzt. Der Arbeitgeber kann es jederzeit mit Wirkung für die Zukunft widerrufen. Im Falle des Widerrufs wird das Abonnement zukunftsbezogen beendet. Sofern zu einem späteren Zeitpunkt erneut die Ausstellung einer UB gewünscht wird, ist ein neuer elektronischer Antrag zu stellen.

Ein vor dem 1. Januar 2024 ggf. bereits bestehendes („manuelles“) Abonnement ist mit Beginn des elektronischen Verfahrens neu zu beantragen.

Der Antrag kann zulässigerweise auch durch einen Bevollmächtigten, z. B. Steuerberater, Steuerbevollmächtigter, Wirtschaftsprüfer oder einen für diese Zwecke bevollmächtigten sonstigen Dienstleister gestellt werden. Dabei gilt:

Egal, ob es der Arbeitgeber selbst ist oder ein Bevollmächtigter, der Antragsteller kann angeben, dass die UB zusätzlich in englischer Sprache ausgestellt werden soll (Kennzeichen „J“ im Feld „Ausfertigung_Englisch“).

Die Einzugsstellen melden das Ergebnis der Prüfung des Antrags auf Ausstellung einer UB nach Eingang des Antrags elektronisch mit dem Nachrichtentyp „Ausstellung UB/Ablehnung“ an den Antragsteller zurück. Dabei enthält die Rückmeldung als Ergebnis der Prüfung im günstigsten Fall die ausgestellte UB als Anhang im PDF-Format.

Sofern der Arbeitgeber zum Zeitpunkt der Beantragung die gegenüber der Einzugsstelle obliegenden Beitragsnachweis- und -zahlungspflichten nicht rechtzeitig und vollständig erfüllt hat enthält die Rückmeldung eine Ablehnung; in diesem Fall wird im Feld „Versagung_Bescheinigung“ das Kennzeichen „1“ verwendet.

Darüber hinaus hat die Einzugsstelle die Ausstellung der UB abzulehnen, wenn zum Zeitpunkt der Beantragung kein laufendes Arbeitgeberkonto besteht; dazu verwendet sie im Feld „Versagung_Bescheinigung“ das Kennzeichen „2“.

Beendigung Abo: Sofern der Arbeitgeber während der Laufzeit des Abonnements die gegenüber der Einzugsstelle obliegenden Beitragsnachweis- und -zahlungspflichten nicht rechtzeitig und vollständig erfüllt, ist das Abonnement zu beenden; in diesem Fall verwendet sie anstelle der turnusmäßig auszustellenden (Folge-)Bescheinigung im Feld „Entfall_ Abonnentenmodell“ das Kennzeichen „1“.

Die Ausstellung von UB im Abonnentenmodell ist ebenfalls zu beenden, wenn das Arbeitgeberbeitragskonto bei der Einzugsstelle geschlossen wird (z. B. aufgrund der Abmeldung aller Arbeitnehmer). Die Einzugsstelle hat den Antragsteller hierüber zu unterrichten. In diesem Fall verwendet sie im Feld „Entfall_Abonnentenmodell“ das Kennzeichen „2“.

Mit dem Siebten SGB IV-Änderungsgesetz ist bereits zum 1. Januar 2023 in der gesetzlichen Unfallversicherung ein Zentrales Unternehmerverzeichnis eingeführt worden. Im Rahmen dessen wurden die bestehenden Mitgliedsnummern durch einheitliche Unternehmernummern ersetzt (§ 136a SGB VII).

Die Grundvoraussetzung zur Erfüllung zentraler Ziele des Unternehmensbasisdatenregistergesetzes ist eine Kopplung der Unternehmernummer der Unfallversicherung mit der Betriebsnummer der Bundesagentur für Arbeit (BA). Folglich wurde mit dem Achten SGB IV-Änderungsgesetz die rechtliche Grundlage für eine solche Kopplung geschaffen.

Die Arbeitgeber sind schon bisher verpflichtet, Änderungen von betrieblichen Angaben der BA unverzüglich zu melden. Sie übermitteln mit dem DSBD (Datensatz Betriebsdatenpflege) alle relevanten Änderungen und jetzt neu auch anlassbezogen Bestandsdaten aus einem systemgeprüften Abrechnungsprogramm oder mit einer systemgeprüften Ausfüllhilfe an die BA. Dazu gehört vom 1. Januar 2024 an auch die jeweilige Unternehmernummer.

Für den Bestandsaufbau bei der BA haben die Arbeitgeber im Jahr 2024 bis spätestens zum 31. Mai für ihre Beschäftigungsbetriebe mit einer Initialmeldung (Abgabegrund „09“) die Kopplungsinformation von Betriebsnummer und Unternehmernummer mit dem DSBD zu melden.

Die Abrechnungsprogramme lösen die Initialmeldung automatisiert aus, d. h. grundsätzlich ohne Zutun des Arbeitgebers. Die BA speichert ausschließlich die Unternehmernummer zur jeweiligen Betriebsnummer.

[Bearbeitungsstand: 20.10.2023]