Jahreswechsel 2023/2024

Mit dem Entwurf für ein "Gesetz zur Stärkung von Wachstumschancen, Investitionen und Innovation sowie Steuervereinfachung und Steuerfairness" will die Bundesregierung „die Liquiditätssituation der Unternehmen verbessern und Impulse setzen, damit Unternehmen dauerhaft mehr investieren und mit unternehmerischem Mut Innovationen wagen können. Dies ist wichtig, um die Transformation unserer Wirtschaft zu begleiten sowie die Wettbewerbsfähigkeit, die Wachstumschancen und den Standort Deutschland zu stärken. Daneben werden zahlreiche Maßnahmen ergriffen, um das Steuersystem an zentralen Stellen zu vereinfachen und durch Anhebung von Schwellenwerten und Pauschalen vor allem kleine Betriebe von Bürokratie zu entlasten.“ Aus dem ca. 250-seitigen Gesetzentwurf greifen wir hier nur einige der Maßnahmen heraus, die den Lohnsteuerabzug betreffen.

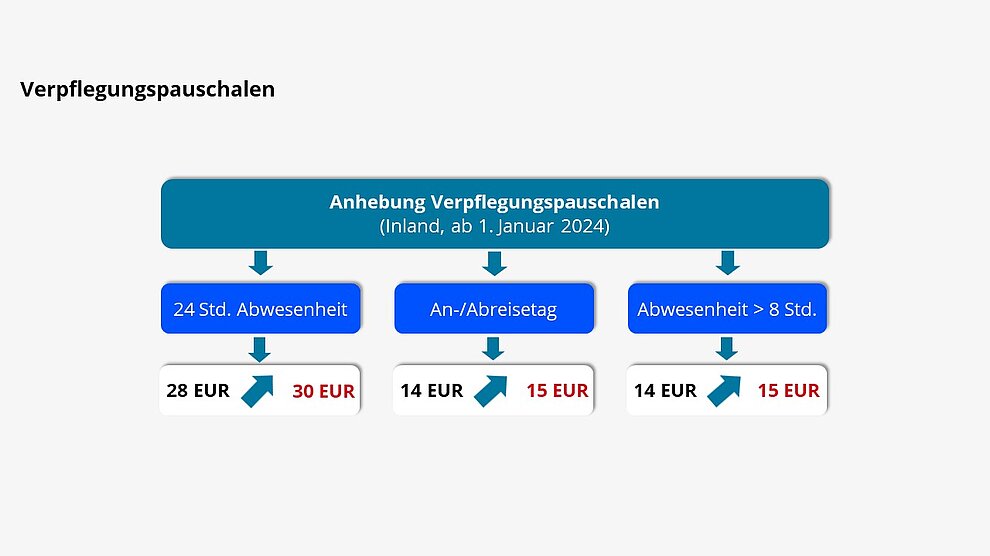

Die vom Arbeitgeber steuerfrei erstattbaren inländischen Verpflegungspauschalen sollen wie folgt angehoben werden:

Inkrafttreten: Die höheren Verpflegungspauschalen sind erstmals für den Lohnsteuerabzug 2024 zu berücksichtigen.

Die Anhebung der Verpflegungspauschalen wirkt sich unmittelbar auch auf die ggf. erforderlichen Kürzungsbeträge aus, sofern der Arbeitgeber dem Arbeitnehmer im Rahmen der Auswärtstätigkeiten Mahlzeiten gewährt.

| TABELLE KÜRZUNGSBETRÄGE | ||

|---|---|---|

|

| Kürzung 2023 um | Kürzung 2024 um |

| Frühstück | 20 % von 28 EUR = 5,60 EUR | 20 % von 30 EUR = 6 EUR |

| Mittagessen | 40 % von 28 EUR = 11,20 EUR | 40 % von 30 EUR = 12 EUR |

| Abendessen | 40 % von 28 EUR = 11,20 EUR | 40 % von 30 EUR = 12 EUR |

Zahlt der Arbeitgeber zu hohe Verpflegungspauschalen, besteht (unverändert) die Möglichkeit, den übersteigenden Betrag mit 25 % pauschal zu versteuern.

Die zustehenden Versorgungspauschalen dürfen dabei aber die gesetzlich steuerfrei möglichen Versorgungspauschalen nicht um mehr als 100 % übersteigen. Die Anhebung der Versorgungspauschalen ab 2024 hat deshalb auch Auswirkungen auf die Möglichkeit der Pauschalversteuerung.

Zuwendungen des Arbeitgebers an seine Arbeitnehmer und deren Begleitpersonen anlässlich von Veranstaltungen auf betrieblicher Ebene mit gesellschaftlichem Charakter (Betriebsveranstaltungen) gehören grundsätzlich zum steuerpflichtigen Arbeitslohn.

Soweit Zuwendungen des Arbeitsgebers an seine Arbeitnehmer und deren Begleitpersonen anlässlich von Betriebsveranstaltungen zukünftig den Betrag von 150 EUR (110 EUR bis 2023) je Betriebsveranstaltung und teilnehmendem Arbeitnehmer – unter den weiteren bisherigen Voraussetzungen – nicht übersteigen, gehören sie nicht zu den Einkünften aus nichtselbstständiger Arbeit.

Zuwendungen sind (unverändert) alle Aufwendungen des Arbeitgebers (einschließlich Umsatzsteuer) – unabhängig davon, ob sie einzelnen Arbeitnehmern individuell zurechenbar sind oder ob es sich um einen rechnerischen Anteil an den Gesamtkosten der Betriebsveranstaltung handelt, die der Arbeitgeber gegenüber Dritten für den äußeren Rahmen der Betriebsveranstaltung aufwendet.

Die Nichtbesteuerung gilt für bis zu zwei Betriebsveranstaltungen jährlich. Weitere Voraussetzung für die Anwendung des Freibetrags ist, dass die Teilnahme an der Betriebsveranstaltung allen Angehörigen des Betriebes oder eines Betriebsteils offensteht.

Die steuerpflichtigen Teile bei Betriebsveranstaltungen, z. B. bei mehr als zwei Veranstaltungen, können weiterhin vom Arbeitgeber mit 25 % pauschal versteuert werden. Wenn der Arbeitgeber die Pauschalsteuer übernimmt, entfällt eine individuelle Besteuerung bei den Teilnehmern.

Nehmen Arbeitnehmer an mehr als zwei Betriebsveranstaltungen teil, können die beiden Veranstaltungen, für die der Freibetrag gelten soll, ausgewählt werden.

Inkrafttreten: Die Anhebung des Freibetrags gilt erstmals für den Lohnsteuerabzug 2024.

Arbeitgeber können die Beiträge für eine Gruppenunfallversicherung bislang nur dann mit einem Pauschsteuersatz von 20 % erheben, wenn der steuerliche Durchschnittsbeitrag ohne Versicherungsteuer 100 EUR im Kalenderjahr nicht übersteigt. Bei Überschreiten ist der steuerpflichtige Durchschnittsbeitrag dem normalen Lohnsteuerabzug zu unterwerfen. Nun wird der Grenzbetrag aufgehoben.

Inkrafttreten: Die Aufhebung ist erstmals für den Lohnsteuerabzug 2024 zu berücksichtigen.

Überschreitet der Durchschnittsbeitrag den Grenzbetrag von 100 EUR, ist der gesamte Betrag bislang bei den versicherten Arbeitnehmern dem individuellen Lohnsteuerabzug zu unterwerfen. Der Arbeitgeber muss also bis dato bei einer Beitragsänderung und/oder einer Änderung der Anzahl der begünstigten Arbeitnehmer immer prüfen, ob die Pauschalversteuerung überhaupt noch zulässig ist und ggf. zur individuellen Lohnbesteuerung übergehen.

Durch den Wegfall des Grenzbetrags entfällt für Arbeitgeber ein erheblicher Ermittlungsaufwand. Eine unerwünschte Inanspruchnahme der Pauschalversteuerung („Lohnoptimierung“) wird vom Gesetzgeber bei einer Unfallversicherung als Risikoversicherung auch ohne eine betragsmäßige Begrenzung nicht befürchtet.

[Bearbeitungsstand: 20.10.2023]