Jahreswechsel 2023/2024

Der Bundestag hat am 17. November 2023 in 2./3. Lesung das "Gesetz zur Finanzierung von zukunftssichernden Investitionen" in geänderter Fassung beschlossen, der Bundesrat hat ihm am 24. November 2023 seine Zustimmung erteilt. Die Veröffentlichung des sog. Zukunftsfinanzierungsgesetzes (ZuFinG) im Bundesgesetzblatt ist am 14. Dezember 2023 erfolgt.

Durch ein umfangreiches Maßnahmenpaket soll der deutsche Finanzstandort gestärkt und die wirtschaftlichen Rahmenbedingungen für Start-ups, Wachstumsunternehmen und KMU verbessert werden. Hierfür wird ein umfassender Ansatz verfolgt.

Neben finanzmarktrechtlichen Anpassungen und der Fortentwicklung des Gesellschaftsrechts werden auch steuerrechtliche Rahmenbedingungen verbessert.

So soll es jungen Unternehmen durch verbesserte steuerliche Rahmenbedingungen für Mitarbeiterkapitalbeteiligungen (im Einkommensteuergesetz als „Vermögensbeteiligungen“ bezeichnet) erleichtert werden, Mitarbeiter zu gewinnen, um sich im internationalen Wettbewerb um Talente besser zu behaupten. Denn aufgrund von Mitarbeiterkapitalbeteiligungen können Arbeitnehmer stärker am Erfolg ihres Unternehmens teilhaben.

Weitere Informationen können dem BMF-Schreiben zur lohnsteuerlichen Behandlung der Überlassung von Vermögensbeteiligungen vom 16. November 2021 entnommen werden, das nach Verabschiedung des Zukunftsfinanzierungsgesetzes voraussichtlich zeitnah aktualisiert wird.

Die steuerrechtlichen Rahmenbedingungen für Mitarbeiterkapitalbeteiligungen werden trotz zuletzt erfolgter Erweiterungen gerade von Start-ups als zu eng empfunden. Der Erfolg solcher jungen Unternehmen hängt maßgeblich von der Gewinnung hochqualifizierter Fachkräfte ab. Für Start-ups ist es daher besonders wichtig, Fachkräfte mit Anteilen an den Unternehmen zu beteiligen. Die Förderung innovativer Beteiligungsformen und eine stärkere Beteiligung der Arbeitnehmer am Produktivkapital der Volkswirtschaft ist der Bundesregierung auch allgemein ein wichtiges Anliegen, denn Mitarbeiterkapitalbeteiligungen tragen zur Vermögensbildung der Arbeitnehmer bei. Hierzu wird für die Mitarbeiterkapitalbeteiligung und die Aktie als Vermögensanlage

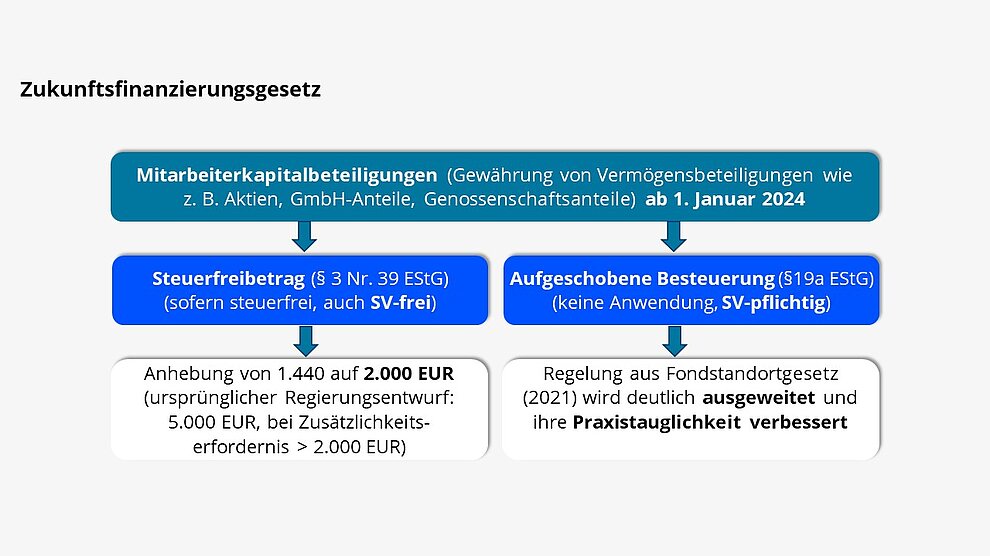

Nach geltender Rechtslage ist der Vorteil des Arbeitnehmers im Rahmen eines gegenwärtigen Dienstverhältnisses aus der unentgeltlichen oder verbilligten Überlassung von Vermögensbeteiligungen (Aktien, GmbH-Anteile etc.) am Unternehmen des Arbeitgebers steuerfrei, soweit der Vorteil insgesamt 1.440 EUR im Kalenderjahr nicht übersteigt (bis zum 30. Juni 2021 waren es nur 360 EUR).

Mit Wirkung ab dem 1. Januar 2024 wird der Steuerfreibetrag auf 2.000 EUR angehoben.

Ursprünglich war angedacht, den Steuerfreibetrag sogar auf 5.000 EUR zu erhöhen, dies erschien letztlich aber „auch im Hinblick auf die haushalterischen Auswirkungen nicht geboten.“ Wegen der geringeren Anhebung seien auch keine Einschränkungen in Bezug auf Entgeltumwandlungen mehr erforderlich gewesen – laut Regierungsentwurf sollten Vermögensbeteiligungen oberhalb von 2.000 EUR im Kalenderjahr nur dann steuerfrei bleiben, wenn sie zusätzlich zum ohnehin geschuldeten Arbeitslohn (gem. § 8 Abs. 4 EStG) gewährt werden.

Unter bestimmten Voraussetzungen können geldwerte Vorteile aus Vermögensbeteiligungen zunächst nicht besteuert werden (= Steuerfreistellung im Zeitpunkt der Überlassung). Das bedeutet, die Besteuerung erfolgt erst zu einem späteren Zeitpunkt – nämlich bei einer Verfügung (insbesondere beim Verkauf), bei der Beendigung des Dienstverhältnisses oder nach Verstreichen einer bestimmten Haltefrist.

Hinsichtlich der aufgeschobenen Besteuerung von Mitarbeiterkapitalbeteiligungen ergeben sich die folgenden wesentlichen Änderungen (ab 2024, sofern nicht anders angegeben):

Dry-Income-Problematik: Dieses Problem tritt auf, weil die Übertragung einer Beteiligung zu steuerpflichtigem Arbeitslohn (Sachbezug) bei den Arbeitnehmern führt, ohne dass ihnen liquide Mittel zugeflossen sind (sog. „trockenes Einkommen“ – „dry income“). Für die Tatbestände „Ablauf 15 Jahre“ und „Beendigung Dienstverhältnis“ findet künftig keine Besteuerung mehr statt, wenn der Arbeitgeber auf freiwilliger Basis unwiderruflich erklärt, dass er die Haftung für die einzubehaltende und abzuführende Lohnsteuer übernimmt. In diesen Fällen löst erst der spätere Tatbestand „Verkauf“ eine Besteuerung aus. Die sonst übliche, haftungsbefreiende Anzeige ist hier nicht möglich.

Durch die Erklärung mit der Lohnsteuer-Anmeldung (siehe auch BMF-Schreiben vom 6. September 2023) erfährt das Betriebsstättenfinanzamt von entsprechenden Sachverhalten und kann bei Lohnsteuer-Außenprüfungen die zutreffende Behandlung prüfen.

Für die Sozialversicherung gilt der Steueraufschub gem. § 19a EStG ausdrücklich nicht (§ 1 Abs. 1 Satz 1 Nr. 1 SvEV).

[Bearbeitungsstand: 14.12.2023]