Jahreswechsel 2023/2024

Nachdem der gesetzliche Mindestlohn zum 1. Oktober 2022 durch die Ampelkoalition auf dem Gesetzeswege von 10,45 auf 12,00 EUR erhöht wurde, war nun die Mindestlohnkommission wieder gefordert, ihrem Auftrag nach dem Mindestlohngesetz (MiLoG) nachzukommen und eine Empfehlung hinsichtlich der Anpassung für die Jahre 2024 und 2025 auf dem Verordnungswege abzugeben. Am 26. Juni 2023 hat sie ihren Vierten Beschluss zur Anpassung der Höhe des gesetzlichen Mindestlohnsgefasst sowie den Vierten Bericht zu den Auswirkungen des gesetzlichen Mindestlohnsvorgelegt.

Die Bundesregierung ist dem Kommissionsvorschlag gefolgt, am 29. November 2023 wurde die Vierte Mindestlohnanpassungsverordnung im Bundesgesetzblatt veröffentlicht.

Laut MiLoG hatte die Mindestlohnkommission über eine Anpassung der Höhe des Mindestlohns bis zum 30. Juni 2023 mit Wirkung zum 1. Januar 2024 zu beschließen, danach hat sie ihre Empfehlungen zur Anpassung der Höhe des Mindestlohns (wieder) alle zwei Jahre abzugeben (§ 9 Abs. 1 MiLoG).

Am 26. Juni 2023 erfolgte der Beschluss, den gesetzlichen Mindestlohn in folgenden Stufen zu erhöhen (jeweils brutto je Zeitstunde):

Die Bundesregierung ist dem Kommissionsvorschlag gefolgt, am 29. November 2023 wurde die Vierte Verordnung zur Anpassung der Höhe des Mindestlohns (Vierte Mindestlohnanpassungsverordnung – MiLoV4) im Bundesgesetzblatt veröffentlicht.

Laut Gesetzesbegründung zu § 11 Abs. 1 Satz 1 MiLoG könnte die Bundesregierung nur gänzlich auf eine Anpassung verzichten, sie darf jedoch nicht von dem kommissionsseitig vorgeschlagenen Mindestlohn der Höhe nach abweichen. Auf die Art sollen politische Eingriffe in die Tarifautonomie verhindert werden.

Die Problematik, dass die Arbeitszeit von Minijobbern an den jeweiligen gesetzlichen Mindestlohn angepasst werden musste, sofern keine SV-Pflicht eintreten sollte, ist so alt wie der gesetzliche Mindestlohn selbst. Mit jeder Erhöhung wurde ausgerechnet, wie viele Arbeitsstunden zu Mindestlohnbedingungen noch in die Entgeltgrenze hineinpassten. Doch damit ist seit dem 1. Oktober 2022 aufgrund der dynamisch ausgestalteten Geringfügigkeitsgrenze Schluss, denn diese orientiert sich an einer Wochenarbeitszeit von 10 Stunden zu Mindestlohnbedingungen (§ 8 Abs. 1a SGB IV).

Die SV-Spitzenorganisationen haben die „Richtlinien für die versicherungsrechtliche Beurteilung von geringfügigen Beschäftigungen“ vor dem Hintergrund der Mindestlohnerhöhung überarbeitet. Die aktualisierte Fassung vom 14. Dezember 2023 löst die bisherigen Geringfügigkeits-Richtlinien vom 16. August 2022 ab und gilt vom 1. Januar 2024 an.

Minijob folgt Mindestlohn: Die Geringfügigkeitsgrenze ist kein statischer Wert mehr (450 EUR vom 1. Januar 2013 bis zum 30. September 2022), sondern dynamisch ausgestaltet. Laut Begründung zum Gesetz zur Erhöhung des Schutzes durch den gesetzlichen Mindestlohn und zu Änderungen im Bereich der geringfügigen Beschäftigung (BT-Drs. 20/1408 vom 13. April 2022) sollen dadurch „künftig viele geringfügig entlohnt Beschäftigte von Erhöhungen des gesetzlichen Mindestlohns profitieren; statt eine Arbeitszeitverkürzung zu vereinbaren, nehmen ihre Verdienstmöglichkeiten mit steigendem gesetzlichen Mindestlohn zu. Arbeitgeber werden entlastet, da sie nicht mehr prüfen müssen, ob sich durch eine Anhebung des gesetzlichen Mindestlohns Änderungsbedarf in Bezug auf die geringfügig entlohnt Beschäftigten ergibt“.

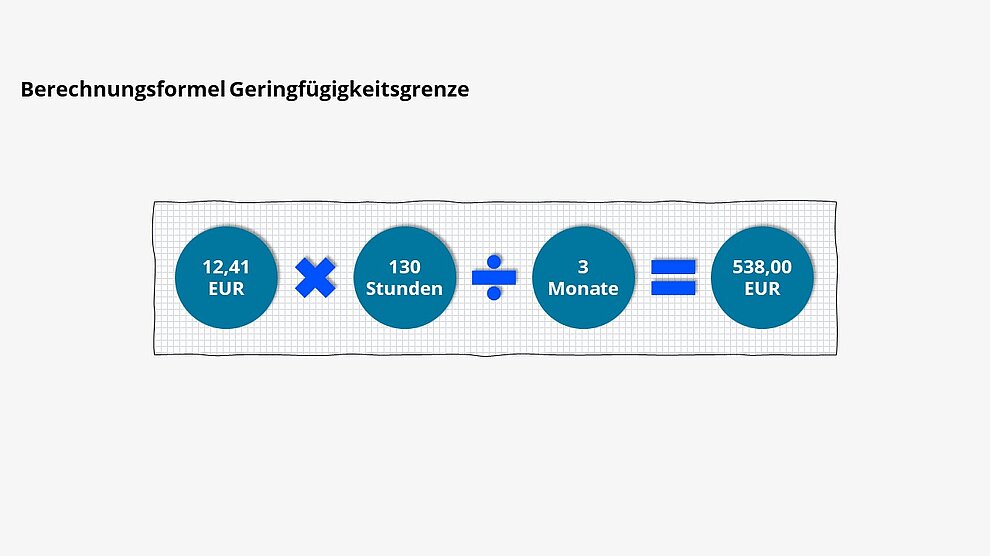

Berechnung der Geringfügigkeitsgrenze: Der gesetzliche Mindest-Stundenlohn wird mit 130 Stunden vervielfacht, durch 3 Monate geteilt und der sich daraus ergebende Betrag wird auf volle Euro aufgerundet:

Die Geringfügigkeitsgrenze erhöht sich aufgrund der Anhebung des gesetzlichen Mindestlohns zum 1. Januar 2024 auf 12,41 EUR brutto je Zeitstunde auf 538 EUR im Monat (Jahresentgeltgrenze max. 6.456 EUR bei durchgehender mindestens zwölf Monate dauernder Beschäftigung gegen Arbeitsentgelt in jedem Monat).

Übrigens: Da sich die jeweilige Geringfügigkeitsgrenze nun nicht mehr unmittelbar aus dem Gesetz ergibt, ist sie gem. § 8 Abs. 1a Satz 3 SGB IV vom Bundesministerium für Arbeit und Soziales (BMAS) im Bundesanzeiger bekannt zu gegeben. Die Veröffentlichung im Bundesanzeiger ist am 7. Dezember 2023 erfolgt.

Die 10 Wochenstunden als Grundlage für die Festlegung der Geringfügigkeitsgrenze könnten zu der Annahme verleiten, dass – in Anlehnung an die frühere 15-Wochenstunden-Grenze – neben dem Entgelt jetzt auch wieder die Wochenarbeitszeit in einer geringfügig entlohnten Beschäftigung begrenzt ist. Dem ist aber nicht so, es kommt nach wie vor allein auf die Entgelthöhe als Beurteilungskriterium an. Die tatsächliche wöchentliche Arbeitszeit und die Anzahl der monatlichen Arbeitseinsätze sind für die Beurteilung unerheblich.

Teilmonate: Bei der Geringfügigkeitsgrenze handelt es sich um einen Monatswert, der unverändert immer auch dann gilt, wenn die Beschäftigung nicht während des gesamten Kalendermonats besteht (Bundessozialgericht, Urteil vom 5. Dezember 2017, B 12 R 10/15 R); maßgebend sind hierbei vom 1. Januar 2024 an 538 EUR anstelle von 520 EUR.

Zulässiges unvorhergesehenes Überschreiten: Ein Überschreiten der Geringfügigkeitsgrenze ist seit dem 1. Oktober 2022 nur noch dann unschädlich (§ 8 Abs. 1b SGB IV), wenn es unvorhersehrbar war und die Grenze innerhalb des für den jeweiligen Entgeltabrechnungszeitraum zu bildenden Zeitjahres

Hinsichtlich des Doppelten gilt vom 1. Januar 2024 also ein Betrag in Höhe von 1.076 EUR im Monat (bislang: 1.040 EUR), mithin also eine Jahresentgeltgrenze von max. 7.532 EUR (bislang: 7.280 EUR).

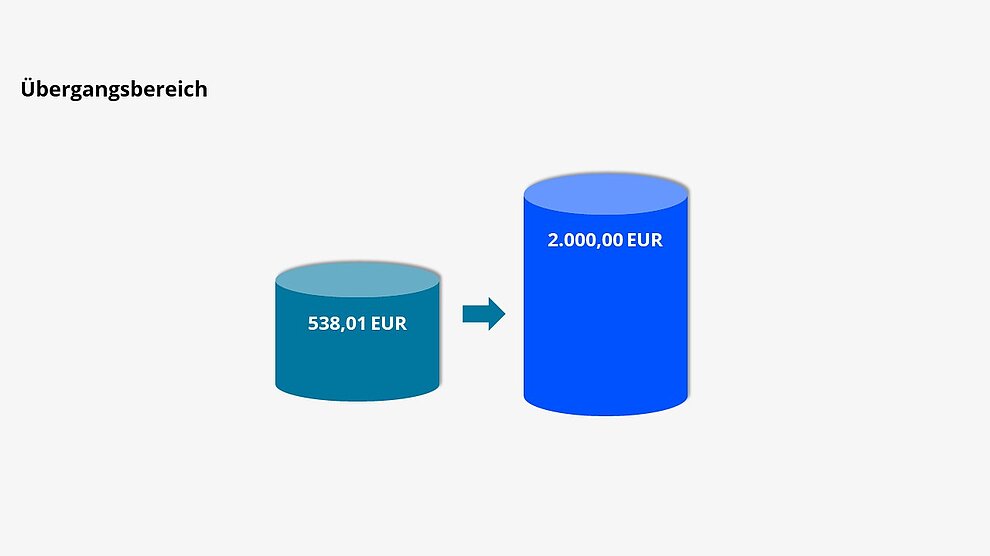

Der Übergangsbereich umfasst – aufgrund der Anhebung des gesetzlichen Mindestlohns und der damit einhergehenden Anhebung der Geringfügigkeitsgrenze – vom 1. Januar 2024 an Beschäftigungen mit einem regelmäßigen monatlichen Arbeitsentgelt von 538,01 bis 2.000,00 EUR:

Für die Beitragsberechnung muss der seit dem 1. Oktober 2022 vorgesehene Rechenweg mit zwei Formeln berücksichtigt werden. Die Bekanntmachung des Gesamtsozialversicherungsbeitragssatzes (40,9 %) und des Faktors F (0,6846) für das Jahr 2024 durch das Bundesministerium für Arbeit und Soziales (BMAS) im Bundesanzeiger ist am 8. Dezember 2023 erfolgt.

Im Jahr 2024 lautet die vereinfachte Formel für den Gesamtbeitrag somit 1,116063749 x AE – 232,1274965, die vereinfachte Formel für den Arbeitnehmeranteil lautet 1,367989056 x AE – 735,9781121 (Nachkommastellen so weit reduziert, dass eine Berechnung mit handelsüblichem Taschenrechner möglich ist, ohne dass sich Abweichungen beim Ergebnis ergeben würden).

Die SV-Spitzenorganisationen werden das „Gemeinsame Rundschreiben zur versicherungs-, beitrags- und melderechtlichen Beurteilung von Beschäftigungsverhältnissen im Übergangsbereich nach § 20 Abs. 2 SGB IV“ erneut überarbeiten. Es löst für die Zeit ab dem 1. Januar 2024 die Vorgängerversion vom 20. Dezember 2022 ab.

Bedingung für die besondere Beitragsberechnung/-tragung im Übergangsbereich ist nach wie vor, dass im jeweiligen SV-Zweig Versicherungspflicht besteht; die jeweils geltenden versicherungsrechtlichen Regelungen sind zu beachten.

Rückblick: Zum 1. Oktober 2022 wurde nicht nur die Geringfügigkeitsgrenze auf 520 EUR angehoben, sondern auch die obere Entgeltgrenze für Beschäftigungen im Übergangsbereich auf 1.600 EUR.

Seit dem 1. Januar 2023 beträgt die obere Entgeltgrenze nach dem „Gesetz zur Zahlung einer Energiepreispauschale an Renten- und Versorgungsbeziehende und zur Erweiterung des Übergangsbereichs“ 2.000 EUR (§ 20 Abs. 2 SGB IV).

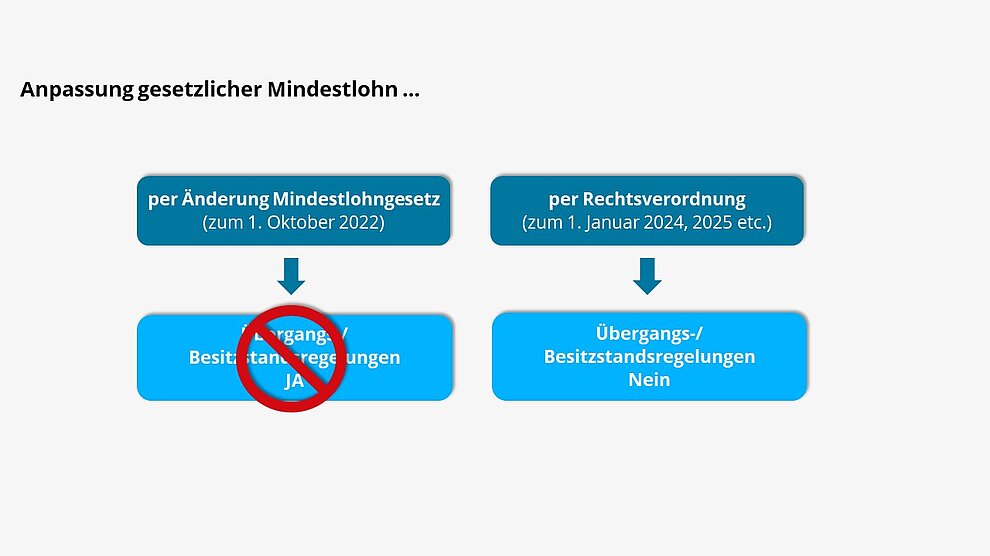

Einmal mehr hatte der Gesetzgeber für einen bestimmten bisher versicherungspflichtigen Personenkreis Übergangs- bzw. Bestandsschutzregelungen vorgesehen, die im Falle des "Gesetzes zur Erhöhung des Schutzes durch den gesetzlichen Mindestlohn und zu Änderungen im Bereich der geringfügigen Beschäftigung" am 31. Dezember 2023 bereits wieder auslaufen.

Sofern keine Änderung im Beschäftigungsverhältnis eingetreten ist, finden die Übergangsregelungen also spätestens ab dem 1. Januar 2024 keine Anwendung mehr. Von diesem Zeitpunkt an liegt dann auch in der Kranken-, Pflege- und Arbeitslosenversicherung eine geringfügig entlohnte Beschäftigung mit den sich daraus ergebenden besonderen versicherungs-, beitrags- und melderechtlichen Regelungen vor.

Gleichzeitig hat der Gesetzgeber für die zukünftig auf dem Wege der Rechtsverordnung erfolgenden Erhöhungen des gesetzlichen Mindestlohns und Anhebungen der Geringfügigkeitsgrenze auf solche Übergangs- bzw. Bestandsschutzregelungen verzichtet; in der Gesetzesbegründung heißt es dazu (BT-Drs. 20/1408 vom 13. April 2022):

„Die Befristung der Regelung berücksichtigt, dass zum 1. Januar 2024 eine nächste Anpassung des gesetzlichen Mindestlohnes und damit gegebenenfalls auch eine erneute Erhöhung der Geringfügigkeitsgrenze ansteht. Eine über den 31. Dezember 2023 hinausreichende Regelung würde zu Ungleichbehandlungen im Verhältnis zu Personengruppen führen, die von künftigen Erhöhungen der Geringfügigkeitsgrenze betroffen wären. Zudem würde die Komplexität im Beitragseinzugs- und Meldeverfahren weiter erhöht. Dadurch würden Arbeitgeber mit zusätzlichem bürokratischem Aufwand belastet. Für künftige Erhöhungen der Geringfügigkeitsgrenze wird auf Übergangsregelungen verzichtet. Mit der vorgesehenen Veröffentlichung der jeweils geltenden Geringfügigkeitsgrenze vor dem Inkrafttreten einer Änderung des gesetzlichen Mindestlohns im Bundesanzeiger durch das Bundesministerium für Arbeit und Soziales und die entsprechende Öffentlichkeitsarbeit können sich die Betroffenen auf die Erhöhung der Geringfügigkeitsgrenze einstellen und ihre Beschäftigungsbedingungen zeitnah anpassen, sofern sie ihren Versicherungsschutz in der Krankenversicherung aufrechterhalten wollen.“

Arbeitnehmer, die am 30. September 2022 aufgrund ihrer Beschäftigung einen Versicherungsschutz in der Kranken-, Pflege- und Arbeitslosenversicherung hatten, diesen aber bei Anwendung des neuen Rechts verloren hätten, genießen Bestandsschutz. In der Rentenversicherung ist hingegen kein Bestandsschutz erforderlich, weil in geringfügig entlohnten Beschäftigungen Rentenversicherungspflicht besteht.

Der Bestandsschutz in der Kranken-, Pflege- und Arbeitslosenversicherung gilt nur für eine Übergangszeit bis zum 31. Dezember 2023. Der Bestandsschutz endet ggf. auch früher und es gelten die Regelungen für einen Minijob, wenn das regelmäßige monatliche Arbeitsentgelt auf unter 450,01 EUR reduziert wird; eine Rückkehr zu den Bestandsschutzregelungen ist hier ausgeschlossen.

Spätestens ab 1. Januar 2024 liegt bei einem regelmäßigen monatlichen Arbeitsentgelt bis zur dann maßgeblichen Geringfügigkeitsgrenze von 538 EUR im Monat auch in Übergangsfällen ein Minijob vor. Die Betroffenen sollten sich also rechtzeitig um ihren Kranken- und Pflegeversicherungsschutz im Rahmen der beitragsfreien Familienversicherung (Gesamteinkommensgrenze 2024 ebenfalls 538 EUR) oder der freiwilligen Krankenversicherung kümmern.

Für die Beschäftigten mit Bestandsschutz war der Krankenkasse eine Abmeldung (32) zu übermitteln sowie jeweils Anmeldungen (12) für die Rentenversicherung an die Minijob-Zentrale und für die Kranken-, Pflege- und/oder Arbeitslosenversicherung an die Krankenkasse. Die Personengruppe orientiert sich an der Rentenversicherung und lautet einheitlich „109“.

Die Beitragsgruppe variiert in den Übergangsfällen abhängig davon, ob Versicherungspflicht in den einzelnen Versicherungszweigen besteht oder eine Befreiung beantragt wurde bzw. in der KV/PV ein Familienversicherungsanspruch gegeben ist:

Minijob-Zentrale | Krankenkasse |

|---|---|

KV = 0 oder 6 | KV = 0 oder 1 |

RV = 1 oder 5 | RV = 0 |

ALV = 0 | ALV = 0 oder 1 |

PV = 0 | PV = 0 oder 1 |

Zum Auslaufen der Übergangsregelung am 31. Dezember 2023 sind für Beschäftigte mit Bestandsschutz ggf. erneut DEÜV-Meldungen zu übermitteln. Faustregel: Immer dann, wenn zum 1. Oktober 2022 (oder später) der Krankenkasse eine Meldung zu übermitteln war, besteht auch zum Jahreswechsel 2023/24 Meldebedarf.

Hinsichtlich der Beitragsberechnung/-tragung im Übergangsbereich besteht der Bestandsschutz darin, dass in der Kranken-, Pflege- und/oder Arbeitslosenversicherung weiterhin die bis zum 30. September 2022 maßgebende Formel anzuwenden ist. Auch diese Übergangsregelung läuft am 31. Dezember 2023 aus.

[Bearbeitungsstand: 04.01.2024]