Jahreswechsel 2023/2024

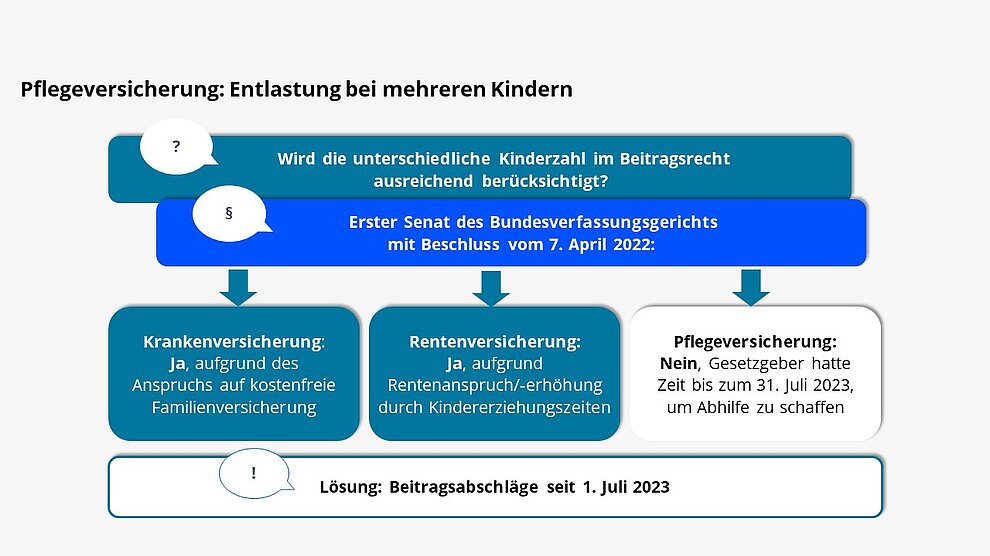

Den Beschluss des Bundesverfassungsgerichts vom 7. April 2022 (1 BvL 3/18, 1 BvR 2824/17, 1 BvR 2257/16, 1 BvR 717/16) zur Berücksichtigung des Erziehungsaufwands von Eltern im Beitragsrecht der sozialen Pflegeversicherung hat der Gesetzgeber mit dem Gesetz zur Unterstützung und Entlastung in der Pflege (Pflegeunterstützungs- und -entlastungsgesetz – PUEG) vom 19. Juni 2023 umgesetzt.

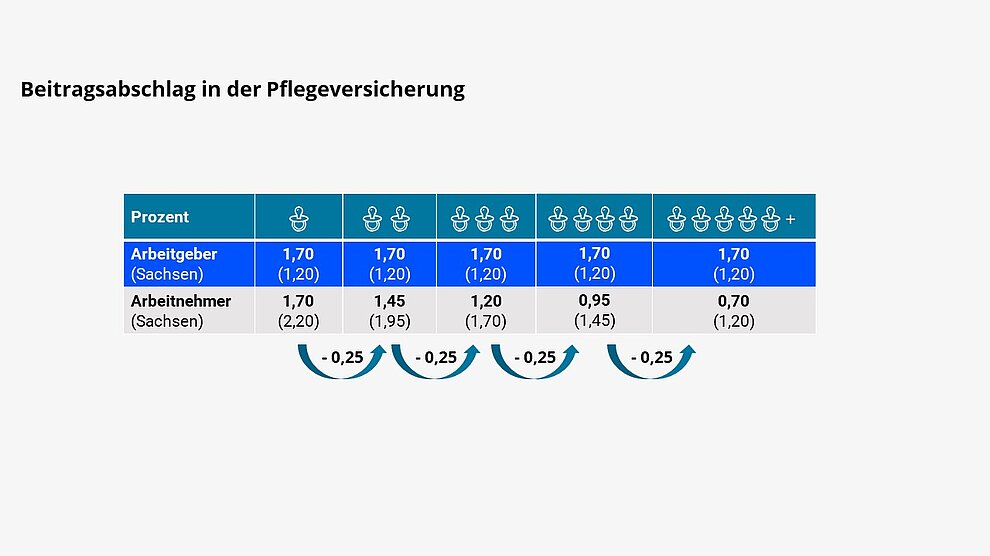

Und zwar dergestalt, dass Mitglieder der sozialen Pflegeversicherung mit mehreren Kindern ab dem zweiten bis zum fünften Kind mit einem Beitragsabschlag in Höhe von 0,25 Beitragssatzpunkten für jedes Kind entlastet werden.

Dem Spitzenverband Bund der Pflegekassen wurde der gesetzliche Auftrag erteilt, Empfehlungen zum Nachweis der Elterneigenschaft sowie der Anzahl der Kinder unter 25 Jahren zu geben. Diesem Auftrag ist er mit seinen Grundsätzlichen Hinweisen vom 11. Juli 2023 nachgekommen. Tritt in der betrieblichen Praxis eine Frage auf, findet sich darin die Lösung.

Seit Inkrafttreten des PUEG am 1. Juli 2023 werden Eltern mit mehreren Kindern ab dem zweiten Kind bis zum fünften Kind mit einem Abschlag in Höhe von 0,25 Beitragssatzpunkten für jedes Kind entlastet (§ 55 Abs. 3 Sätze 4 und 5 SGB XI).

Der Beitragsabschlag gilt nur bis zum Ablauf des Monats, in dem das jeweilige Kind das 25. Lebensjahr vollendet hat oder bei bereits verstorbenen Kindern vollendet hätte. Laut Gesetzgeber soll der wirtschaftliche Aufwand der Kindererziehung für einen Zeitraum berücksichtigt werden, in dem dieser typischerweise anfällt.

Weiterer Unterschied zum PV-Beitragszuschlag: Auch Eltern, die das 23. Lebensjahr noch nicht vollendet haben, erhalten den Beitragsabschlag.

Der Sozialverband VdK klagt gegen die zeitliche Begrenzung der gestaffelten Beitragssätze für Eltern mit mehreren Kindern. Um diese Ungleichbehandlung von Eltern mit mehreren Kindern gegenüber Eltern mit nur einem Kind zu beenden, wird die Bundesrechtsabteilung des VdK Musterstreitverfahren führen.

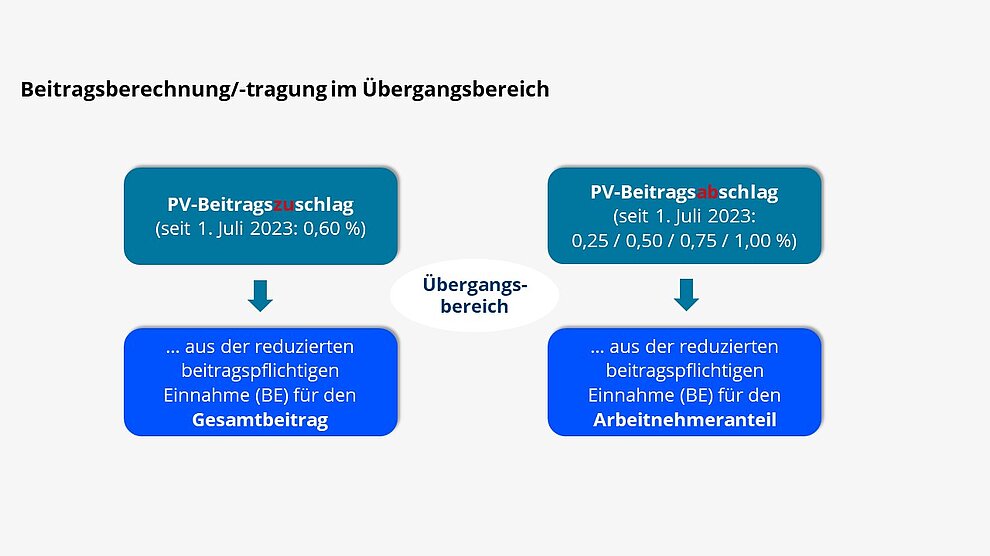

Arbeitnehmer mit Elterneigenschaft sind vom PV-Beitragszuschlag für Kinderlose, der zum 1. Juli 2023 von 0,35 auf 0,60 Beitragssatzpunkte angehoben wurde, ausgenommen. Zu den Eltern im Sinne dieser Regelung zählen neben den leiblichen Eltern und Pflegeeltern auch Adoptiveltern und Stiefeltern. Das Alter des Kindes ist für die Anerkennung der Elterneigenschaft im Kontext des Beitragszuschlags nicht von Bedeutung. Eine Besonderheit gilt für Adoptiveltern und Stiefeltern:

Ob das Kind, für das Elterneigenschaft geltend gemacht wird, im Inland oder im Ausland geboren ist und/oder dort wohnt oder sich dort aufhält ist unbedeutend. Liegt die Elterneigenschaft einmal vor, bleibt sie lebenslänglich wirksam. Bereits der Nachweis eines Kindes führt also dazu, dass für die Eltern der Beitragszuschlag auf Dauer nicht zu erheben ist.

Für Arbeitnehmer mit Elterneigenschaft reduziert sich der Beitragssatz für jedes berücksichtigungsfähige Kind ab dem zweiten Kind bis zum fünften Kind um jeweils einen Beitragsabschlag in Höhe von 0,25 Beitragssatzpunkten. Der Beitragsabschlag für Eltern beträgt somit:

Für Eltern mit mehr als fünf Kindern ist eine darüber hinausgehende Reduzierung des Beitrags nicht vorgesehen.

Zu den Eltern im Sinne dieser Regelung zählen neben den leiblichen Eltern und Pflegeeltern auch Adoptiveltern und Stiefeltern. Für die Anerkennung der Elterneigenschaft von Adoptiveltern und Stiefeltern ist eine Besonderheit zu beachten (siehe oben).

Bei der Ermittlung der Anzahl der für den Beitragsabschlag maßgebenden Kinder werden Kinder, die das 25. Lebensjahr bereits vollendet haben, nicht (mehr) berücksichtigt. Sobald bei Arbeitnehmern mit mehr als zwei Kindern eines der Kinder das 25. Lebensjahr vollendet hat, führt dies demnach dazu, dass die Reduzierung der Beiträge ab dem zweiten Kind nur noch für die jeweilige Anzahl der Kinder unter 25 Jahren berücksichtigt wird.

Ein Beispiel: Bei Arbeitnehmern mit vier Kindern bedeutet dies, dass in der Zeit, in der alle Kinder noch nicht das 25. Lebensjahr vollendet haben, der Abschlag insgesamt 0,75 Beitragssatzpunkte beträgt. Vollendet eines der Kinder das 25. Lebensjahr, beträgt der Abschlag ab dem Folgemonat noch 0,5 Beitragssatzpunkte. Vollendet ein weiteres Kind das 25. Lebensjahr, beträgt der Abschlag noch 0,25 Beitragssatzpunkte.

Ganz gleich, ob eines oder mehrere Kinder zu berücksichtigen sind, gilt: Die Elterneigenschaft kann jedes Elternteil in Anspruch nehmen, das Beiträge zur sozialen Pflegeversicherung zahlt. Darüber hinaus kann Elterneigenschaft bei weiteren (als zwei) Elternteilen gegeben sein, beispielsweise bei Scheidung der Eltern und Wiederheirat eines Elternteils bei Aufnahme des Kindes in den Haushalt des neuen Ehepartners, der als Stiefelternteil ebenfalls Elterneigenschaft erwirbt. Das Lebensalter der Eltern ist beim Beitragsabschlag im Übrigen unbedeutend.

Vom 1. Juli 2023 bis zum 30. Juni 2025 (Übergangszeitraum) ist ein vereinfachtes Nachweisverfahren vorgesehen. In diesem Zeitraum ist es ausreichend, wenn Arbeitnehmer für den PV-Beitragsabschlag ihre unter 25-jährigen Kinder dem Arbeitgeber mitteilen, nachdem sie von diesem dazu aufgefordert werden. Sind diese Kinder dem Arbeitgeber bereits bekannt, erübrigt sich eine Anforderung. Auf die Vorlage und die damit verbundene Prüfung konkreter Nachweise wird im Übergangszeitraum verzichtet.

Nach den Grundsätzlichen Hinweisen vom 11. Juli 2023 bestehen keine Bedenken, das vereinfachte Nachweisverfahren im Übergangszeitraum analog auch hinsichtlich des PV-Beitragszuschlags anzuwenden.

Der ansonsten erforderliche Nachweis gilt im vereinfachten Nachweisverfahren als erbracht! Weichen die Angaben von den später im digitalen Verfahren zur Verfügung gestellten Angaben oder von den im analogen Verfahren vorgelegten Nachweisen ab, erfolgt also keine rückwirkende Korrektur.

Ungeachtet dessen sind die Angaben zur Elterneigenschaft und zur Anzahl der berücksichtigungsfähigen Kinder, die im vereinfachten Nachweisverfahren dem Arbeitgeber mitgeteilt werden, wahrheitsgemäß und vollständig zu machen. Die Beschäftigten sind seit jeher dazu verpflichtet, gegenüber dem Arbeitgeber die zur Durchführung des Meldeverfahrens und der Beitragszahlung erforderlichen Angaben zu machen (§ 28o Abs. 1 SGB IV). Ein Verstoß stellt eine Ordnungswidrigkeit dar, die mit einer Geldbuße bis zu 5.000 EUR geahndet werden kann (§ 111 Abs. 1 Satz 1 Nr. 4 i. V. m. Abs. 4 SGB IV).

Zum Zeitpunkt der Wirkung erbrachter Nachweise muss – sowohl hinsichtlich des PV-Beitragszuschlags als auch des PV-Beitragsabschlags – nach dem Geburtsdatum der Kinder wie folgt unterschieden werden (§ 55 Abs. 3b SGB XI):

Vor dem 1. Juli 2023

Nachweise für Kinder, die vor dem 1. Juli 2023 geboren wurden, wirken stets vom 1. Juli 2023 an.

Hiervon ausgenommen sind Nachweise für Kinder, die zwischen dem 1. April und 30. Juni 2023 geboren wurden, in Bezug auf den Wegfall des PV-Beitragszuschlags: Hier gilt der Nachweis nur mit dem Beginn des Monats der Geburt als erbracht, wenn er innerhalb von drei Monaten nach der Geburt erfolgt.

Vom 1. Juli 2023 bis 30. Juni 2025

Nachweise für Kinder, die im Zeitraum vom 1. Juli 2023 bis zum 30. Juni 2025 geboren werden, wirken – ungeachtet der sonst maßgeblichen Drei-Monats-Frist – ab Beginn des Monats der Geburt. Der Zeitpunkt der Vorlage des Nachweises ist insofern unbedeutend.

Ab dem 1. Juli 2025

Nachweise für Kinder, die ab dem 1. Juli 2025 geboren werden, wirken mit Beginn des Monats der Geburt, wenn der Nachweis innerhalb von drei Monaten nach der Geburt erfolgt. Wird der Nachweis erst nach Verstreichen der Drei-Monats-Frist erbracht, wirkt er ab Beginn des Monats, der dem Monat folgt, in dem er erbracht wird. Nachweise, die (später) im digitalen Verfahren abgerufen werden, wirken stets ab Beginn des Geburtsmonats.

Die nach der Kinderzahl gestaffelte Beitragserhebung erfordert erheblichen Umstellungsaufwand. Der Gesetzgeber erkennt diesen Aufwand an und räumt den Arbeitgebern für die Umstellung eine Übergangsfrist ein: Können die Beitragsabschläge nicht ab 1. Juli 2023 berücksichtigt werden, sind sie so bald wie möglich, spätestens aber bis 30. Juni 2025 zu erstatten (§ 55 Abs. 3d Satz 1 SGB XI). Die Erstattung erfolgt durch den Arbeitgeber, der Erstattungsanspruch steht allein dem Arbeitnehmer zu, beim Tod des Arbeitnehmers den Erben.

Der Erstattungsbetrag ist grundsätzlich zu verzinsen, um finanzielle Nachteile für die Betroffenen durch die nicht rechtzeitige Berücksichtigung der Beitragsabschläge bei der Beitragsbemessung auszugleichen (Details zur Verzinsung befinden sich derzeit noch in Klärung).

Die Beiträge werden als Produkt aus den beitragspflichtigen Einnahmen und dem maßgebenden Beitragssatz berechnet. Maßgebend ist hierbei der um etwaige Beitragsabschläge reduzierte Beitragssatz. In den Fällen, in denen die Beiträge vom Arbeitgeber und Arbeitnehmer nicht je zur Hälfte getragen werden, ergibt sich der Beitrag aus der Summe der getrennt berechneten Anteile.

Die Beitragsabschläge sind im Beitragsnachweis-Datensatz nicht gesondert auszuweisen; sie sind vielmehr im nachzuweisenden Pflegeversicherungsbeitrag (Beitragsgruppen 0001 bzw. 0002) zu berücksichtigen.

Der den Arbeitnehmeranteil reduzierende Betrag ergibt sich durch Anwendung des maßgebenden Beitragsabschlags auf die beitragspflichtige Einnahme (BE) für den Arbeitnehmeranteil – also nicht auf die BE für den Gesamtbeitrag wie beim PV-Beitragszuschlag.

[Bearbeitungsstand: 20.10.2023]